Wie ein Hedge-Fonds Manager die globale Finanzkrise von 2007 – 2008 nahezu risikofrei profitabel handelte: “Upside without Downside Risk” (5 min Lesezeit)

_____

Ich lese gerade gerade das Buch Hedge Fund Market Wizards: How Winning Traders Win von Jack D. Schwager in welchem der Autor namhafte HF-Manager interviewt und sie u.a. nach ihrem Investmentansatz befragt. Schon das erste Interview mit Colm O’Shea, einem Global Macro Trader der 2003 sogar als Portfolio Manager für George Soros Quantum Fonds arbeitete, hat mir die elementaren Unterschiede in der Denkweise zwischen uns Privatanlegern und den “großen Wall Street Jungs” vor Augen geführt.

Wie ich den Bärenmarkt 2007-’09 handelte

Nehmen wir das die globale Finanzkrise von 2007-’09 als Beispiel. Nach dem Lesen von Max Ottes Buch “Der Crash kommt” im Frühjahr 2007 war ich bärisch ggü. dem US-Aktienmarkt gestimmt und folglich im Sommer 2007 und dann das komplette Jahr 2008 short positioniert, was sich schließlich als richtig und hochprofitable herausstellte . Ich nutzte überwiegend tief im Geld liegende (ITM) Put-Optionen auf Indizes und Finanzwerte und konnte mein Portfolio in diesem Zeitraum mehr als verdoppeln. (An dieser Stelle erwähne ich besser nicht, dass ich in den Jahren 2010-2011 so gut wie alle Shortgewinne wieder abgegeben habe :P). Das Risiko das ich dabei einging war jedoch enorm, den ich hatte zu diesem Zeitpunkt nur rudimentär Ahnung von Geld- und Risikomanagement und betrieb in Folge eine Art “Harakiri”-Trading. Wären die Aktienmärkte damals gegen mich gelaufen, hätte ich einen Großteil meines Portfolios “platt” gemacht. Meine Vorgehensweise kann man somit als “direktional short mittels ITM-Put-Optionen” beschreiben. Mein CRV war schätzungsweise 3:1, ein gutes Verhältnis im Retailtrading.

Schauen wir uns nun an, wie O’Shea den Bären im gleichen Zeitraum zähmte ohne dabei sein Portfolio-“Principal” zu riskieren.

Wie der Profi den Bärenmarkt 2007-’09 handelte

O’Shea Einstiegssignal war nicht technisch sondern fundamental bedingt. Als es im August 2007 zu einer Ausstrocknung des Interbanken-Geldmarktes und somit zu einem Spike im LIBOR-Zinssatz kam, war für O’Shea die richtige Zeit gekommen, seine über Monate hinweg geplanten Trades nach und nach”von der Leine zu lassen”. Eine kleine Auswahl davon stelle ich hier vor:

Trade: Long FX-Volatilität per Options-Straddles

- Begründung: die FX-Vola war Anfang 2007 sehr niedrig und würde bei einem Aktiencrash stark ansteigen.

- Vorteil: es ist egal welche Währung eines Währungspaares aufwertet. Solange sich der WK signifikant bewegt gewinnt der Straddle-Halter. Eine marktneutrale Strategie, die aufgrund der damals niedrigen Vola ein exzellentes CRV bot.

Trade: Long kurzfristige Anleihen, Short langfristige Anleihen

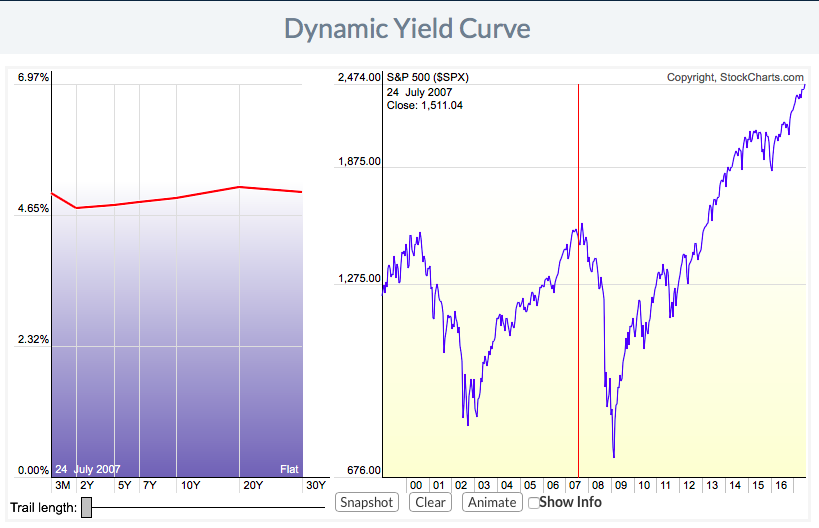

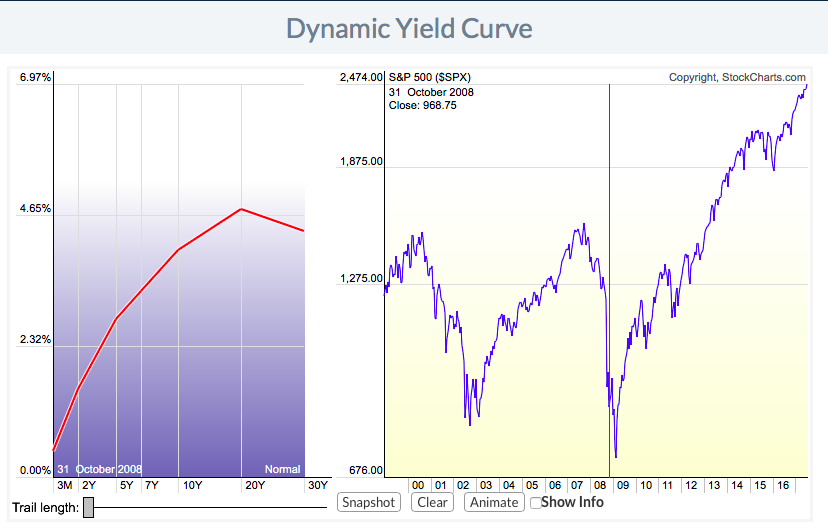

- Begründung: O’Shea ging davon aus, dass bei einem Einbruch des Aktienmarktes die FED mit einer Zinssenkung und Liquiditätsspritze reagieren würde. Die zu diesem Zeitpunkt abgeflachte Zinskurve (Differenz zw. 2 und 10-jährigen US-Staatsanleihezinsen) würde in Folge der FED-Maßnahmen wieder steiler werden, da die kurzfristigen Anleihezinsen stärker auf FED-Zinssenkungen reagieren als die Zinssätze der 10-jährigen Notes.

- Vorteil: Da die Zinskurve zu diesem Zeitpunkt schon komplett abgeflacht sowie eine Inversion der US-Zinsstrukturkurve sehr unwahrscheinlich war und O’Shea seine Longposition (Long Short End) mit der Shortposition (Short Long End) absicherte, bestand kein hohes Verlustrisiko für diesen Trade. Im Worst Case wäre die Zinskurve über einen längeren Zeitraum flach geblieben und O’Shea hätte lediglich minimal negative Carry-Costs tragen müssen. “Upside without Downside-Risk”. Genial!

oben: flache Zinskurve am 24.07.2007 // unten: steile Zinskurve 31.08.08

Quelle: stockcharts.com

Ein Zitat von O’Shea ist an dieser Stelle erwähnenswert:

“I think (trade) implementation is the key in everything. Implementation is more important than the trade behind it. Having a beautiful idea doesn’t get you very far if you don’t do it the right way. The point is that I tried to do the trade in a way so that my timing didn’t have to be perfect.“

Weitere Trades die O’Shea während der Finanzkrise einging waren:

- Long “Credit Defaulf Swaps” von US-Unternehmen (CDS)

- Long “TED Spread” (Differenz zw. 3 Monatszins- LIBOR und T-Bill)

Fazit: Um die Ecke gedacht und perfekt optimiert

Im Gegensatz zu mir stürzte sich O’Shea 2007 nicht auf das “Offensichtliche” – nämlich >>Aktien shorten<< – sondern dachte “um die Ecke”. Er begründete dies folgendermaßen:

“(…) Short Equities is a hard trade because they might still keep going up for a long time. After a bull market that goes on for years, who is managing any money at all? (…) The managers who are relentlessly bullish and who buy more every time the market goes down will be the ones who end up managing most of the money. So you shouldn’t expect a big bull market to end in any rational fashion”

Deshalb achtete O’Shea weniger auf technische Signale des Aktienmarktes sodern auf einen fundamentalen “Trigger”, der die Blase zum Platzen bringen würde – in seinem Fall war es die Austrockung des Interbankenmarktes im August 2007. Danach überlegte er, wie sich eine scharfe Korrektur an den Finanzmärkte auf diverse Assetklassen (z.B. den FX-Markt) auswirken und welche Maßnahmen die FED im Anschluss ergreifen würde. Er suchte speziell nach Trades, mit welchem er – dank hohem Hebel – massiv gewinnt falls sein Szenario eintritt, aber so gut wie kein Verluste erleidet, insofern sich sein “Base Case” als falsch herausstellt. In der Fachsprache nennt man dies ein asymmetrisches Chancen-Risikoverhältnis.

Ich finde diese Art des Denkens und der Tradekonstruktion höchst spannend und werde mich in naher Zukunft noch ausgiebiger mit der Thematik befassen. Denn warum sollte ich mein Portfolio einem hohen Risiko aussetzen um große Renditen zu erzielen, wenn ich nur durch ein bisschen “Hirnschmalz”, logischem Denken, Kreativität und Mathematik ein deutliches besseres Chance-Risikoprofil bekommen kann?

“What I am trying to do is find trades that won’t lose much money even if I am wrong.” ?