Im letzten Teil der Staatsschulden-Serie stelle ich mir die Frage, wie wohl in Zukunft die Realschuldenquote gesenkt wird. Mittels Wirtschaftswachstum, Neuverhandlung der Schulden oder durch Inflation? (5 min Lesezeit)

_____

Im ersten Teil dieser Staatschuldenserie ging es um die enorm hohen Schuldenberge der westlichen Industrienationen sowie deren Folgen. Im zweiten Teil beschrieb ich, welche Möglichkeiten es gibt die Realschuldenquote (Verhältnis: Schulden / BIP) zu senken und ging auf den Schuldenabbau der USA nach WK II ein. Heute im dritten und letzten Teil der Serie werde ich abschließend erörtern, wie die westlichen Staaten in nicht allzu ferner Zukunft voraussichtlich ihre Schuldenberge abtragen werde. Gehen wir dazu die 3 Möglichkeiten zur Schuldenreduktion durch:

1.) Schuldenabbau durch BIP Wachstum und / oder Primärüberschüsse

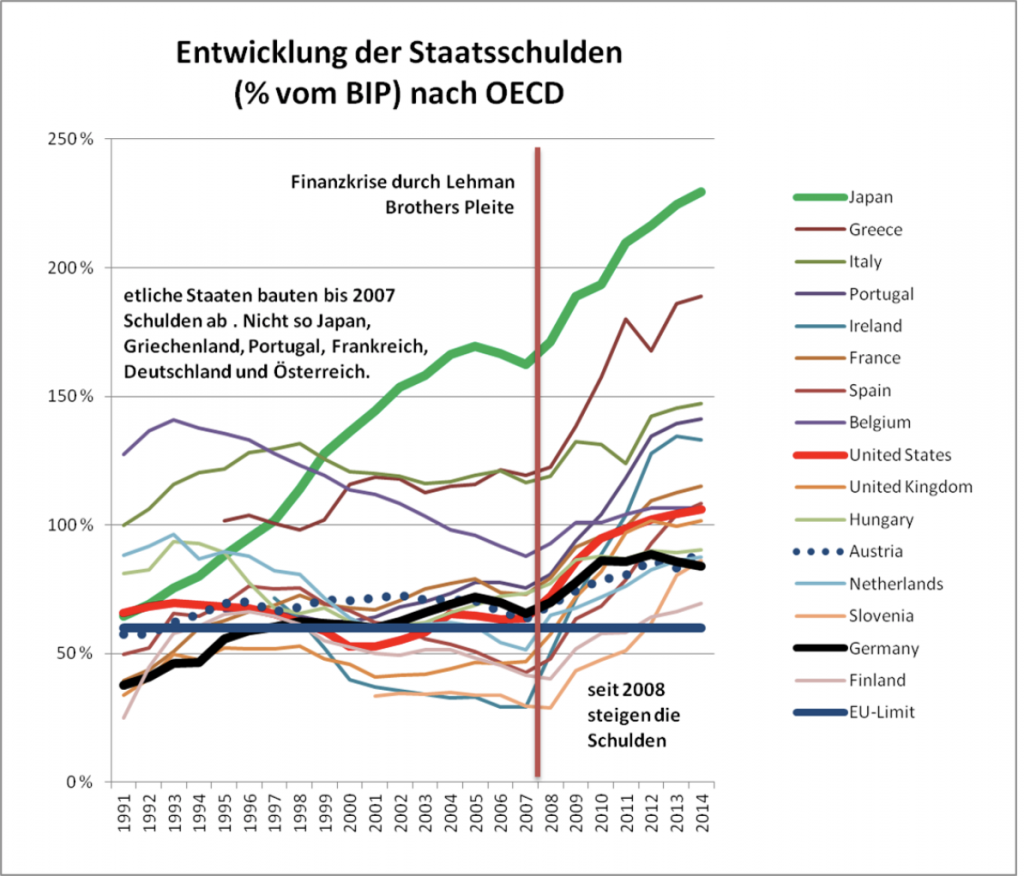

Seit mehr als 7 Jahren befinden sich die westlichen Industrienationen – mit Ausnahme einiger weniger Länder – in einer wirtschaftlichen Expansionsphase. Eigentlich müsste man davon ausgehen können, dass Staaten in Wachstumsphasen mehr Einnehmen als Ausgeben und die Differenz zur Schuldentilgung eingesetzt wird. Anhand der unteren Grafik ist jedoch klar zu erkennen, dass dies seit 2008 nicht mehr der Fall ist. Ganz im Gegenteil: Es scheint fast so, als wäre das Wirtschaftswachstum (Anstieg BIP) durch die Aufnahme neuer Schulden erst ermöglicht worden.

Quelle: Anleihen-finder.der

Wenn also schon in einer wirtschaftlichen Expansionsphase die Schuldenquoten steigen, was passiert dann erst in der nächsten Rezessionsphase? Die Schuldenberge werden sich weiter erhöhen und nach die Staaten werden es zukünftig noch schwieriger haben die Schulden mittels BIP-Wachstum / Primärüberschüsse zu senken. Diese Option halte ich deshalb für die unwahrscheinlichste und glaube stattdessen, dass stagnierendes Wirtschaftswachstum in Zukunft die Schuldenquoten weiter anschwellen lässt.

2.) Schuldenabbau durch Neuverhandlung / Staatsbankrott

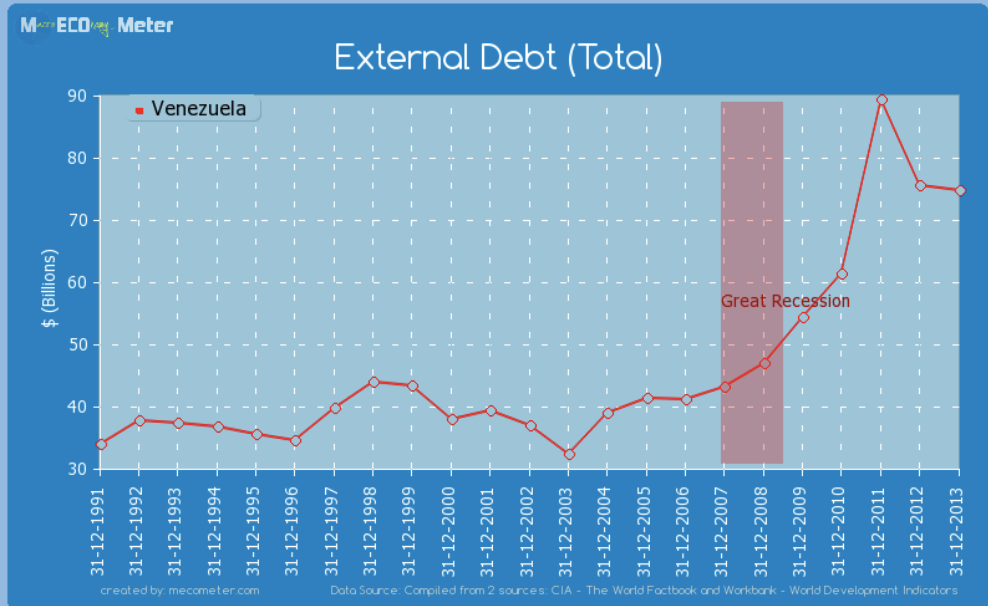

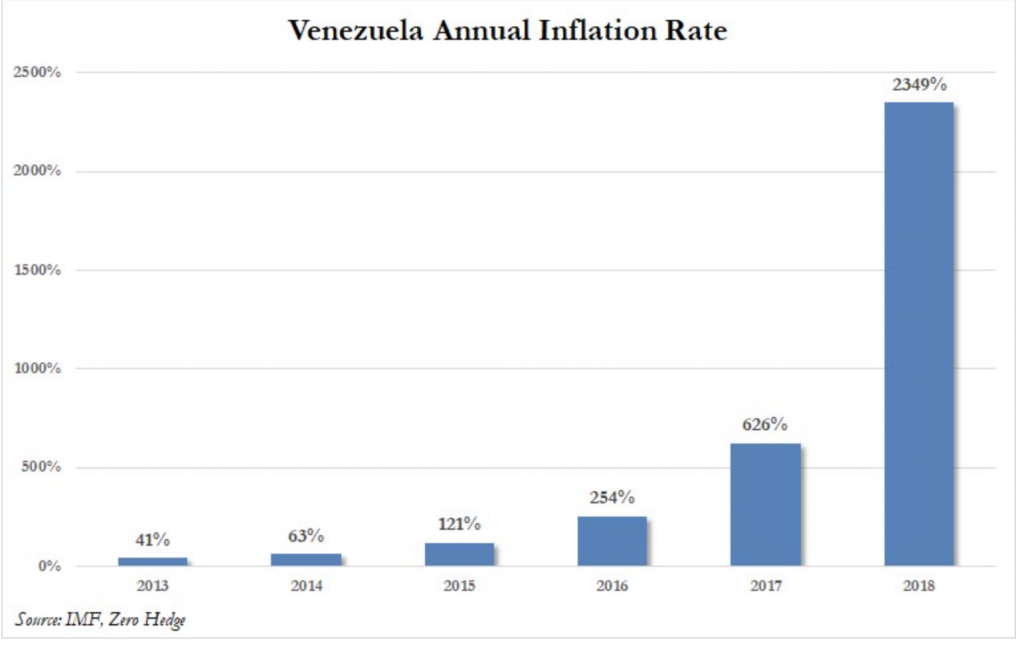

Diese Option ergreifen oft überschuldete Staaten, welche ihre Anleihen in Fremdwährungen emittiert haben (sog. externe Verschuldung). Ist dies der Fall, besteht für diese Länder nur beschränkt die Möglichkeit die Schulden durch die “Druckerpresse” zu tilgen, weil die inländische Währung gegenüber ausländischen abwertet. Bestes Beispiel dafür ist momentan Venezuela, welches eine hohe externe Verschuldung aufweist und den Schuldendienst durch die Druckerpresse finanziert. Das Ergebnis ist eine abwertende Inlandswährung und folglich eine explodierende Inflationsrate.

Quelle: mecometer.com

Quelle: zerohedge.com

{kind=link}

Falls eine Tilgung der Auslandsschulden mittels Druckerpresse nicht funktioniert, weil es in diesem Prozess zu einer zu starken Abwertung der Inlandswährung kommt, bleibt diesen Staaten oftmals nur der Weg der Schuldenneuverhandlung und/oder des Staatsbankrotts.

Wie wahrscheinlich ist es, dass die westlichen Nationen diesen Weg gehen werden/müssen? In meinen Augen nicht sehr wahrscheinlich, weil die meisten Staaten in ihrer jeweiligen Inlandswährung verschuldet sind (USA, Japan) und somit derzeit nur wenig Anreiz besteht die Schulden neu zu verhandeln. Die Gläubiger – die Halter der Staatsanleihen – sind neben den Notenbanken vor allem große Pensionsfonds und Lebensversicherer. Eine Neuverhandlung der Schulden trifft somit voranging die eigene Bevölkerung. Welcher demokratisch gewählte Politiker stellt sich hin und verkündet freiwillig, dass ein Großteil der Ersparnisse der Bevölkerung über Nacht wertlos geworden ist? Keiner. Nicht, wenn man sich dem Instrument der Inflation bedienen kann, was uns zum dritten Punkt führt:

3.) Schuldenabbau durch Inflation

Schuldenabbau durch Inflation bedeutet, dass man durch Expansion der Geldmenge das BIP preislich aufbläht, so dass die Realschuldenquote = Staatsschulden / BIP sinkt. Durch Inflation steigt der Wert des Bruttoinlandsprodukts, ohne dass die Realwirtschaft überhaupt wachsen muss.

Beispiel:Nehmen wir an eine Volkswirtschaft (VW) besteht aus 2 Häusern, 3 Autos, 2 Arbeitgebern und 6 Arbeitnehmern. Der Output der VW ist fix, die Geldmenge verdoppelt sich… Ergebnis ist eine Verdoppelung des Bruttoinlandsprodukts. Bei einem gleich bleibenden Schuldenstand sinkt die Realschuldenquote um die Hälfte, ohne das der volkswirtschaftliche Output dafür wachsen müsste.

Letztendlich ist Inflation nichts anderes als eine versteckte Steuer. Keynes kommentierte dies wie folgt:

“By continuing process of inflation, government can confiscate, secretly and unobserved, an important part of the wealth of their citizens.”

John Maynard Keynes

Schuldenabbau durch Inflation hat für die jeweilige Administration folgenden Vorteil: Keiner muss dafür Verantwortung übernehmen, wenn die Inflationsrate durch die Decke geht. Man kann wunderbar den Ölpreis, Spekulanten oder das Wetter dafür verantwortlich machen. Viel bequemer als der eigenen Bevölkerung erklären zu müssen, dass die Kaufkraft des Geldes vorrangig aufgrund der Geldmengenexpansion durch die Notenbanken schwindet.

In den letzten Jahren gab es einige halbherzige Versuche der Notenbanken die Inflationsrate ansteigen zu lassen. Mittels Programmen wie “Quantitative Easing” wurde zwar die Geldmenge erhöht, jedoch sank gleichzeitig die Geldumlaufgeschwindigkeit, so dass am Ende keine nachhaltig steigenden (Konsumentenpreis-) Inflationsraten zu verzeichnen waren. Das heißt jedoch nicht, dass den Notenbanker die Hände gebunden sind. Letztlich braucht es nur den politischen Willen und die Notenbanken können nach Belieben die Geldmenge erhöhen (z.B. Helikopter Geld) und durch repressive Maßnahmen die Umlaufgeschwindigkeit erhöhen (z.b. Bargeldverbot in Kombi mit hohen negativen Zinsen). Abgesehen davon stiegen die Vermögenswerte (Immobilien, Aktien) in den letzten Jahren stark an , weshalb man auch von einer Vermögenspreisinflation spricht. Auch dies wirkt sich positiv auf das BIP-Wachstum aus.

Damit eine Entschuldung durch Inflation wirksam ist, müssen die Marktteilnehmer davon überrascht werden, weil sonst die Anleihezinsen durch Antizipation steigen. Eine sog. Überraschungsinflationsschub in Kombination mit finanzrepressiven Maßnahmen (z.B. Zinsobergrenzen) ist das effektivste Mittel um die Realschuldenquote zu senken. Das wissen natürlich die Notenbanker und Volkswirte und es gibt mittlerweile schon viele Vorschläge das Inflationsziel der Notenbanken zu erhöhen.

Fazit – Schuldenabbau mittels Überraschungsinflation wahrscheinlich

Die westlichen Staaten sind bis über beide Ohren verschuldet, vor allem wenn man neben den offiziell ausgewiesenen Schulden noch die implizite Verschuldung berücksichtigt. Da es die westlichen Staaten in den letzten Jahren trotz Wirtschaftswachstums nicht geschafft haben den Anstieg der Schuldenquoten zu bremsen, ist ein noch stärkerer Anstieg der Staatschulden im nächsten Wirtschaftsabschwung wahrscheinlich (Einbruch Steuereinnahmen, Mehrausgaben durch Konjunkturprogramme etc.). Die Folgen der Verschuldung sind derzeit aufgrund der niedrigen Zinsen noch nicht allzu groß. Wachsen die Schuldenstände jedoch weiter an, ist an eine langfristige Normalisierung des Zinsniveaus nicht mehr zu denken, da ansonsten ein Großteil des Staatshaushalts nur für Zinszahlungen draufgeht. Die Senkung der Realschuldenquote wird demnach bald oberstes Priorität der Regierenden sein.

Der Schuldenabbau mittels Wirtschaftschaftswachstum und / oder mittels Primärüberschüsse ist wie oben erläutert nicht sehr wahrscheinlich. Eine Neuverhandlung der Schulden oder Staatsbankrotte sind zunächst auch nicht zum erwarten, da die Politiker in einem demokratischen System keinen Anreiz haben vor ihren Wählern “die Hosen runter zu lassen” und ihnen u.a. zu erklären, dass die Rente eben nicht sicher ist. Stattdessen wird es mit großer Wahrscheinlichkeit wohl darauf hinaus laufen, dass die Realschuldenquote durch einen “überraschenden” Anstieg des allgemeinen Preisniveaus gesenkt wird, während die Bevölkerung aufgrund finanzrepressiver Maßnahmen kaum Möglichkeiten hat der Inflationssteuer zu entkommen. Die USA haben sich nach WK II sehr erfolgreich mittels einer Überraschungsinflation entschuldet. Dazu braucht es keine Hyperinflation. Zwei bis drei Jahre zweistellige Inflationsraten reichen schon aus, um eine einer Schuldenquote von 100% zu halbieren.

Die Frage die sich für mich stellt, lautet daher: Wann kommt es zu diesem Inflationsschub? Was sind die Vorzeichen (z.B. Anstieg der Rohstoffpreis) und welche Investitionen erhalten in so einem Makroumfeld am besten die Kaufkraft? Food for thoughts fürs WE 🙂

_____

Jedes Wochenende erhaltet ihr mit dem kostenlosen Tradevolution-Newsletter u.a. 4 kompakte Chartanalysen, mit welchen ihr gut vorbereitet in die neue Handelswoche starten könnt. Besprochene Anlageklasse sind u.a. Aktien, Rohstoffe, Forex, Anleihen und Kryptowährungen. Diese Analysen sind exklusiv für die E-Mail Abonennten bestimmt und werden erst mit einwöchiger Verzögerung im Blogarchiv veröffentlicht. Falls ihr Interesse habt, dann tragt euch bitte in den E-Mailverteiler ein. 🙂 Hier findet ihr die letze Ausgabe des TV-Newsletters