Liebe Trader,

Kennt ihr diese Situation auch? Die Märkte haben einen schwachen Tag, doch die eigenen Positionen stemmen sich gegen den Markt und es läuft einfach perfekt. Trotz eines fallenden Gesamtmarktes liegt das eigene Portfolio mit Longpositionen vorne.

Während Anfänger hier oftmals Glück sehen, weiß der Profi natürlich, dass etwas ganz anderes dahintersteckt: Relative Stärke.

Doch was genau versteckt sich eigentlich hinter diesem Phänomen?

Was ist relative Stärke?

Ich glaube es gibt kaum einen Fachausdruck beim Traden, der mit der gleichen Selbstverständlichkeit benutzt wird wie „relative Stärke“… und doch so oft etwas völlig anderes meint.

Fangen wir vielleicht einmal mit den Dingen an, über die Einigkeit herrscht.

Der Ausdruck „relative Stärke“ besteht aus zwei Worten: „relativ“ und „Stärke“. Lassen wir doch einmal den guten alten Duden sprechen.

relativ

(besonders Fachsprache) nicht unabhängig, sondern in Beziehung, Relation zu etwas stehend und dadurch bestimmt

Stärke

körperliche Kraft, Macht, Funktionsfähigkeit, Leistungsfähigkeit, Stabilität bewirkende Dicke, Festigkeit

Mit anderen Worten, hier geht es also um eine Stärke (im Preis), die dadurch bestimmt ist, dass sie in Beziehung zu etwas definiert ist. Wir wollen also die Stärke eines Preises gegen etwas Anderes betrachten (übrigens nicht zu verwechseln mit technischen Indikatoren wie etwa dem RSI, der als Oszillator nur die Preisentwicklung eines einzelnen Kurses untersucht und in der Regel nur besagt, ob ein Kurs überkauft oder überverkauft ist).

Soweit sind sich auch die meisten Trader noch einig.

Der Unterschied tritt jedoch dort auf, wo und wie diese relative Stärke gemessen wird. Und hier kommt es teils zu ganz verschiedenen Konzepten.

Ich möchte euch daher heute einmal einen kleinen Überblick über unterschiedliche Methoden geben, wie ihr das auch für euch tun könnt. Dabei gilt natürlich wie immer: Praktische Anwendung geht über Theorie und wir schauen uns nur das an, was euch am auch beim Traden nachweislich etwas bringt.

Da es hier aber doch den ein oder anderen Punkt zu sagen gibt und der Artikel von der Länge her lesbar bleiben soll, werde ich meine Ausführungen auf zwei Artikel teilen (die zweite Hälfte gibt es natürlich schon bald hier auf Tradevolution.net).

Legen wir also los…

Relative Stärke: Ein kurzer Rückblick in die Geschichte

Eine der ersten systematischen Untersuchungen, wie sich Assets relativ zueinander verhalten und welche Erkenntnisse sich daraus ableiten lassen, führte der Amerikaner Dr. Robert A. Levy Ende der 60er-Jahre durch.

Levy untersuchte im Zeitraum Oktober 1960 bis Oktober 1965 200 trendstarke Dividendenaktien. Er bewies dabei, dass Aktien, die sich in der Vergangenheit besser entwickelt haben als der Gesamtmarkt, dies oftmals auch in der Zukunft tun. Mit anderen Worten, die Titel gaben die Stärke nicht einfach von einem auf den anderen Tag auf, sondern behielten sie meist länger bei und lieferten Outperformance.

Die Ergebnisse seiner Untersuchungen, bei denen er in der Regel 6 Monate in die Vergangenheit zurückblickte, veröffentlichte Levy in seiner Studie The Relative Strength Concept of Common Stock Price Forecasting.

Das Spannende daran: Levys Erkenntnisse wurden inzwischen immer wieder empirisch bestätigt (besonders für trendstarke Bullenphasen an den Märkten). Studien, die auf die Arbeit Levys folgten, belegten immer wieder den Erfolg der Methodik. So veröffentlichte beispielsweise die Universität Mannheim (Lehrstuhl Behavioral Finance, Betriebswirtschaft) im Jahr 1999 die Studie Reichtum durch Momentum und Zyklen, welche sich entsprechend positiv bestätigend äußerte.

Kurz und knapp: Wir haben es hier also mit einem echten Mehrwert beim Trading zu tun!

Doch wie ging Levy bei seinen Untersuchungen vor? Wie definierte er relative Stärke?

Relative Stärke nach Levy (RSL): Eine kurze Definition

Levys Definition von relativer Stärke war noch recht einfach im Vergleich zu dem, was wir heute an den Märkten an Analysemöglichkeiten sehen.

Sicher entspricht die Definition auch ein wenig dem Zeitgeist von damals, haben doch Computer in den Jahrzehnten nach der Veröffentlichung von Levys Ergebnissen gigantische Entwicklungen hingelegt.

Und so begann die Erfolgsgeschichte der relativen Stärke:

Levy entwickelte zunächst eine Kennzahl um zu ermitteln, ob eine Aktie gerade stark oder schwach performt.

Dabei setzte er wie folgt an:

Diese einfache Division setzt das Kursniveau eines beliebigen Wertes in Bezug zu einem durchschnittlichen Kursniveau in der Vergangenheit. Damit wird sozusagen die „innere Stärke“ eines Wertes individuell ermittelt.

Levy setzte dabei die folgenden Grenzen als Schwellen an:

- RS-Kennzahl > 1 bedeutet, der Kurs hat ein starkes bzw. positives Momentum

- RS-Kennzahl < 1 bedeutet, der Kurs hat ein schwaches bzw. negatives Momentum.

Das bringt natürlich gerade bei der Analyse einer größeren Aktienmenge erhebliche Vorteile. Nehmen wir an, ihr habt den S&P 500 und wollt wissen, auf welche Aktie ihr dort setzen sollt. Mit einem Algorithmus, der euch die RS-Kennzahl für jede Aktie liefert, schlagt ihr gleich zwei Fliegen mit einer Klappe:

- Ihr macht das Momentum jeder einzelnen Aktie miteinander vergleichbar.

- Über die RS-Kennzahl könnt ihr ein Ranking bzw. eine Ordnung erstellen, die euch klar die momentan stärkste Aktie zeigt.

Und Sinn macht die ganze Sache natürlich, wenn ihr dann noch bedenkt, dass Levy ja gezeigt hat, dass relative Stärke mehrheitlich kein Phänomen ist, was von einem auf den anderen Tag kommt und geht.

Eine einfache Möglichkeit die RS nach Levy zu berechnen: So geht’s!

Sicher wollt ihr jetzt wissen, wie auch ihr die RS eines gegebenen Aktienuniversums sicher berechnen könnt.

Und die gute Nachricht: Das ist gar nicht so arbeitsintensiv, wie jetzt vielleicht mancher von euch denkt. Alles, was ihr braucht, ist ein Tabellenkalkulationsprogramm wie Microsoft Excel und ein Plugin, mit dem ihr dort Kursdaten automatisch hineinladen könnt (z.B. von Google Finance).

Danach müsst ihr nur noch die folgenden Schritte durchführen:

- Legt euch eine Datentabelle an, in die ihr die WKNs oder Ticker-Symbol eintragt.

- Speichert in den nächsten 135 Zeilen darunter oder Spalten daneben jeweils die letzten Schlusskurse zu jedem Ticker bzw. zu jeder WKN.

- Berechnet den Durchschnitt. Und setzt dann die Werte in die obige Formel ein.

- Ordnet die Spalten oder Zeilen (je nach Layout) nach absteigender Größe der RS-Zahl. Und schon habt ihr euer Ranking nach Levy.

Am besten probiert ihr es einfach einmal aus! Es ist wirklich nicht schwierig.

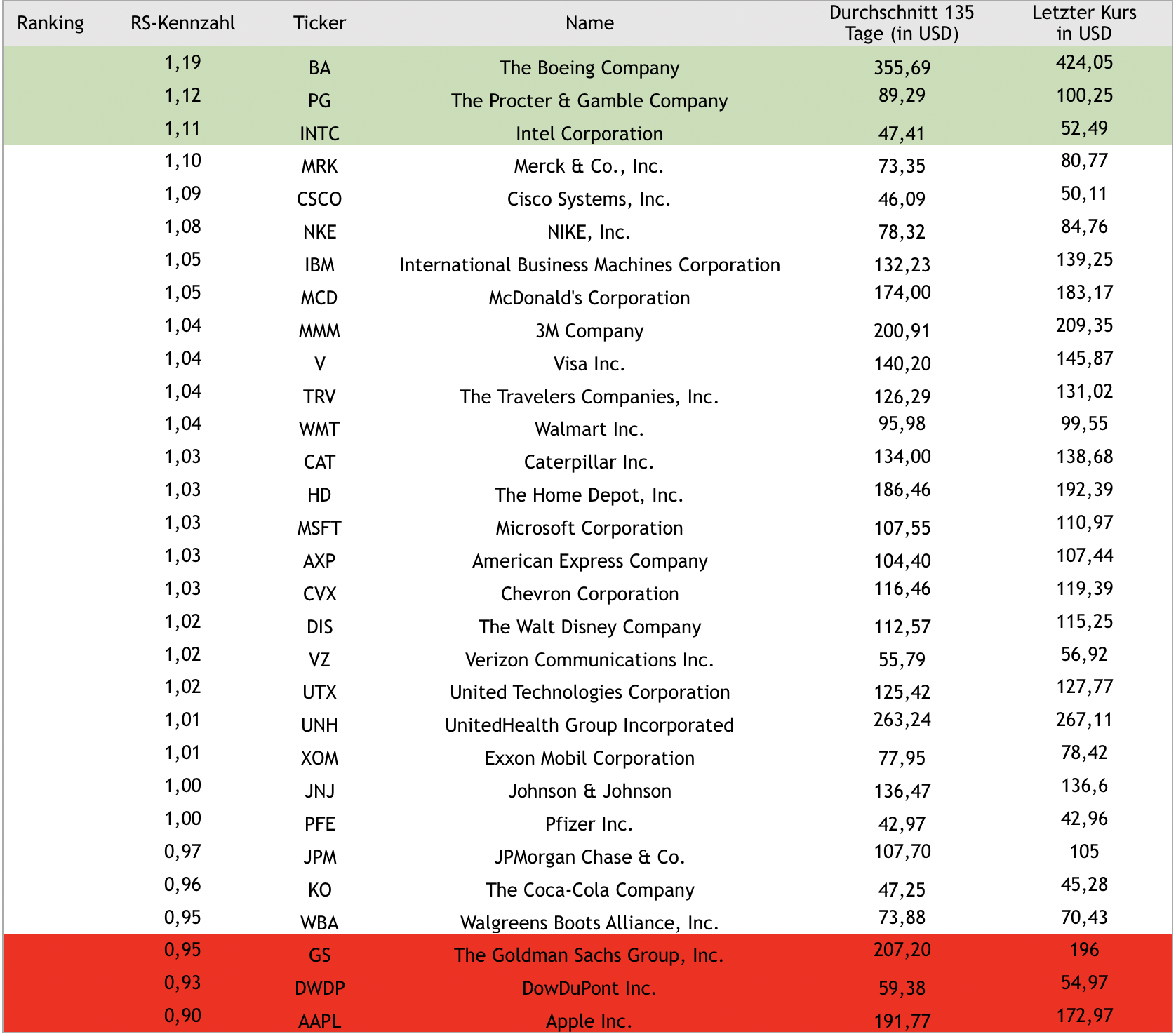

Ich habe selbst einmal eine kleine Liste zum Dow Jones Industrial Average Index erstellt (Stand 22.02.2019, nur zur Information, keine aktive Handelsempfehlung).

Den Screenshot dazu seht ihr hier:

Wenn ihr die Liste dann z.B. wöchentlich updated, habt ihr stets eine interessante Übersicht über euer Universum.

Weiterentwicklung des RS-Konzepts seit den 1960ern

Es wäre aber natürlich zu einfach, wenn Levy mit einem Schlag bereits alles entdeckt hätte, was es zum Thema relative Stärke zu sagen gibt. Vielmehr hat sich das Konzept der relativen Stärke seit den 1960ern ein ganzes Stück weiterentwickelt.

Eine der Besonderheiten an Levys Definition von relativer Stärke ist etwa, dass die Bezugsgröße für die RS-Zahl die eigene Kursentwicklung einer Aktie ist. Das ist zwar plausibel und macht Sinn, rückt damit aber mehr den Fokus auf das Momentum einer Aktie.

Gleichzeitig lässt sich aber genauso die relative Stärke eines Assets gegen ein anderes messen. Ein klassisches Beispiel wäre hier etwa die Performance einer Aktie gegen einen Index. Oder etwa gegen jede andere Aktie in einem Aktienuniversum… Womit sich ein ganzes „Aktien-Turnier“ erstellen lässt, bei dem „jeder mal gegen jeden spielt“ und aus dem damit eine klare Rangfolge hervorgeht.

Und das sind nur zwei Möglichkeiten von vielen, die sich hier ergeben.

Im nächsten Artikel werde ich euch daher einmal drei einfache Verfahren vorstellen, wie ihr effektiv, neben dem Levy-Kriterium, relative Stärke bei der Auswahl eurer Aktien einsetzen und damit eure Chancen beim Trading massiv verbessern könnt.

Freut euch daher jetzt schon auf den Input, denn es bleibt spannend!

Allseits gute Trades und beste Grüße aus Bali 🙂

Pasa

_____

P.S.: Wenn ihr börsentäglich live sehen wollt wie ich mich marktphasenabhängig positioniere, dann könnte mein Ausbildungsprogramm namens Momentum Trading Mentoring etwas für euch sein. Alle Infos hierzu unter www.tradevolution.net/mentoring 🙂