Ein Blick auf Golds wichtigste preisbeeinflussende Determinanten ( 10min Lesezeit)

_____

vorgestern analysierte ich den langfristigen Goldchart und dessen relevante Widerstands- und Unterstützungsniveaus. Gestern warf ich einen Blick auf die Gold-Saisonalität, die COT-Positionierung sowie das Sentiment. Und heute werde ich mir Golds makroökonomische Preisbestimmungsfaktoren?vornehmen?, welche leider von den meisten Goldanalysten IMO nicht genügend beachtet werden.

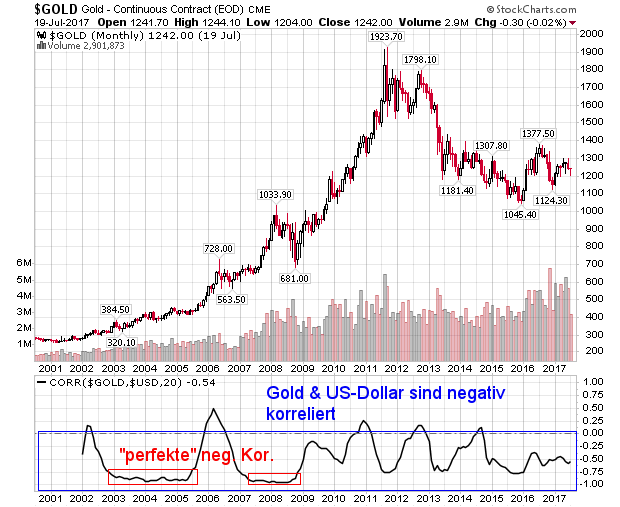

Gold & US-Dollar: Gold ist der “Anti-Dollar”!

Wir alle sind es gewohnt den Preis des Goldes in US-Dollar anzugeben. Viele Anleger wissen zudem, dass seit Ende des Bretton Woods Abkommens 1973 Gold und der US-Dollar meist entgegengesetzt laufen. Man spricht hierbei von einer sog. negativen Korrelation. Steigt der US-Dollar, fällt Gold und vice versa. Die Kausaliätsbeziehung liegt u.a. darin begründet, dass wir seit 1973 (Ende BW) in einem System ungedeckter Papierwährungen leben. Der US-Dollar konnte zwar seine Status als Weltreservewährung (bisher) verteidigen, jedoch wissen die Halter der großen US-Dollarwährungsreserven (z.B. ausl. ZB) sowie institutionelle Händler von der zunehmenden $-Inflationierung seitens der FED und schützen sich vor dem Kaufkraftverlust u.a. durch den Kauf von (physischem) Gold (vereinfachte Darstellung). Die erwähnte negative Korrelation zw. USD und Gold sieht man im unteren Monatschart (2001-2017) des Goldpreises. Der Korrelationskoeffizient zw. USD & Gold schwankt zwischen der “0”-Marke (keine Kor.) und -1 (perfekte neg. Kor.). -1 bedeutet, dass der US-Dollar und der Goldpreis exakt entgegengesetzt laufen. Es lässt sich deshalb festhalten, dass sich der preisliche Verlauf des US-Dollars signifikant auf die Goldpreisentwicklung auswirkt. Ergo macht es Sinn, den US-Dollar-Chart im Blick zu behalten…

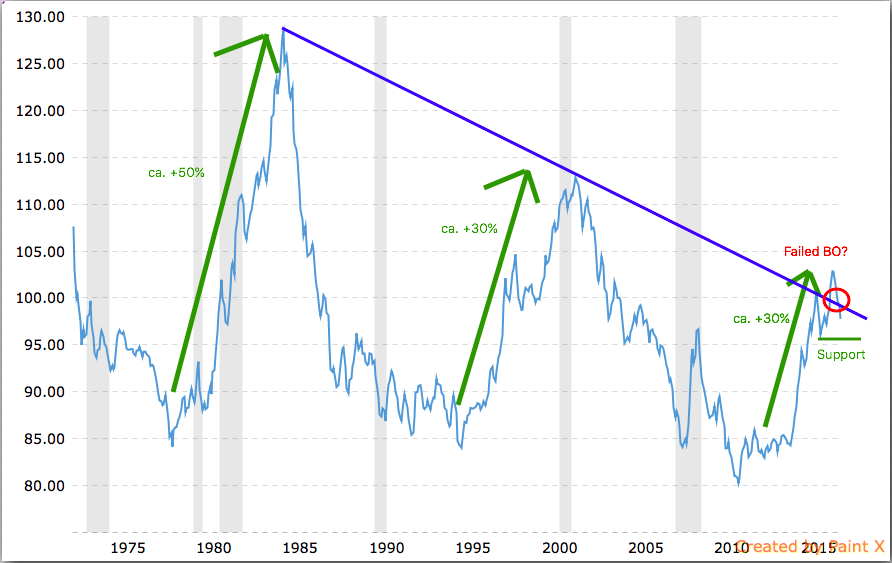

Unten habe ich einen Langfristchart (1973-2017) des US-Dollars eingefügt und darauf die 3 großen Bullenmärkte (1978-’85 – 7 Jahre, ca. +50% // 1995-’02 – 7 Jahre, ca. +30% // 2011-’17 – 6 Jahre, bisher ca. +30%) markiert. Die Frage die sich derzeit stellt ist, ob der US-Dollar Anfang 2017 den Höchststand des derzeitigen Bullenmarktes erreicht hat und nun nach unten wegbricht, oder ob wir ein weiteres “Leg” nach oben bekommen. Solange im US-Index der Supportbereich von $95-$92 hält, gehe ich von einer Fortsetzung des USD-Bullenmarktes aus. In diesem Szenario rechne ich nicht mit einem Goldpreisanstieg über $1400. Ohne einen schwachen US-Dollar als “Driver” wird es Gold schwer haben zu steigen… und sollte es sogar zu weiterem “Upleg” im US-Dollar in den Bereich des 2000er Hochs (ca. $112) kommen, sehe ich Gold nahe oder unter das 2016er Tief fallen ($1050). Die Preisentwicklung des US-Dollars ist somit mit ausschlaggebend für die Goldperformance in den nächsten Jahren.

Quelle: macrotrends.net, eigene Markierungen

Gold & Anleihen: Golds “versteckte” Haltekosten

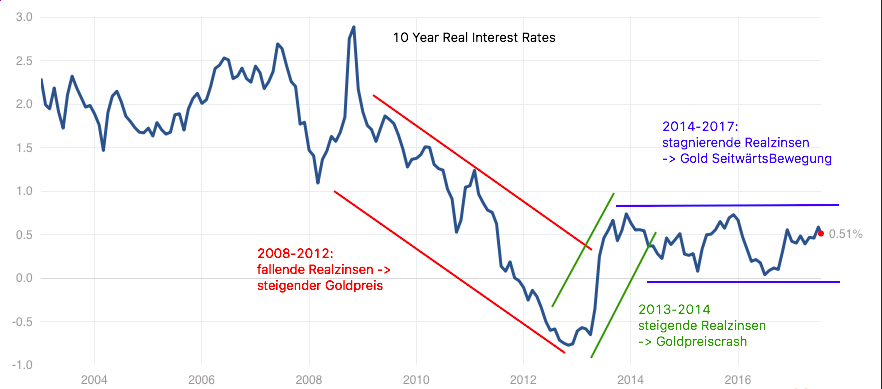

Der Besitz von (physischem) Gold mag auf den ersten Blick “kostenlos” erscheinen, insofern keine Lagerkosten etc. anfallen. Die Finanzprofis blicken jedoch aus einer anderen Perspektive auf die Haltekosten: Sie setzen Gold in Beziehung zu “sicheren” Staatsanleihen und bezeichnen den entgangenen Zinsgewinn der durch das Halten von Gold statt Anleihen ensteht, als Opportunitätskosten. Je höher die Anleihezinsen, desto teurer ist die Goldhaltung und desto geringer die Attraktivität des gelben Edelmetalls. Jedoch wird diese Beziehung noch durch eine zweite Größe beeinflusst: Der Inflation bzw. den Inflationserwartungen. Wie bekannt ist, ist Gold auf lange Sicht ein klassischer Inflationsschutz. Anleihen hingegen werden bei einem Anstieg der Inflation bzw. den -erwartungen in aller Regel abverkauft (wenn der Anleihekurs fällt, steigt der Anleihezins und umgekehrt). Durch diese Wechselbeziehung, eignet sich der nominale Anleihezins deshalb nicht, um daraus eine langfristige Korrelation, geschweige denn eine Kausalitätsbeziehung zw. nominalen Zinsen und Gold abzuleiten. Anders sieht die Sache jedoch aus, wenn man die nominalen Zinsen um die Inflation bereinigt. Dann erhält man die sog. Realzinsen. Steigende Realzinsen sind gleichbedeutend mit höheren (inflationsbereinigten) Opportunitätskosten für das Halten von Gold und somit bärisch für den Preis des Metalls.

Quelle: multpl.com, eigene Markierungen

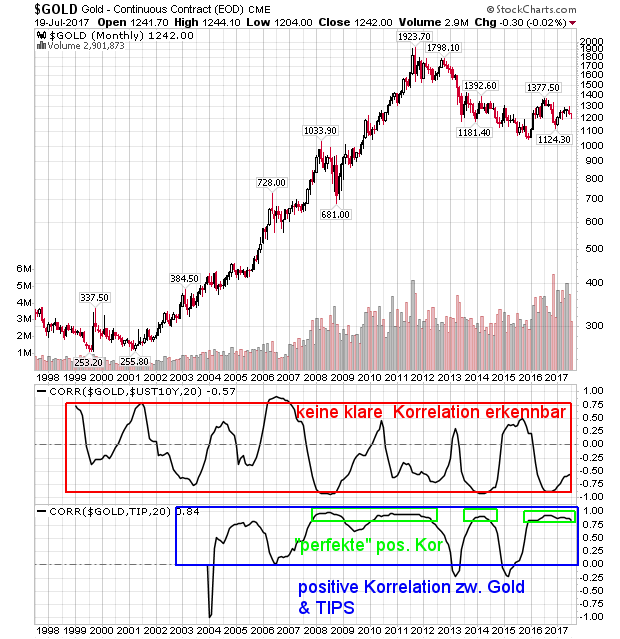

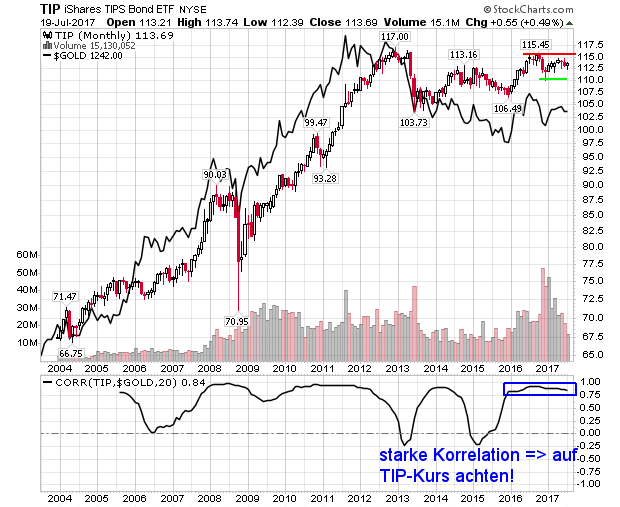

Die Korrelationsbeziehung zw. Gold und den nominalen Anleihezinsen (dargestellt durch 10 jährige US-Notes, $UST10Y) ist um unteren Chart, direkt unter dem Goldmonatschart abgebildet. Wie besprochen, kommt es zu keiner klar erkennbaren Korrelationsbeziehung. Für die Darstellung der Realzinsen, wähle ich “behelfsmäßig” den TIP-ETF. Dieser bildet die Preisentwicklung eines Korbes inflationsgeschützter Anleihen unterschiedlicher Laufzeiten nach. Die TIP-Preisentwicklung wiederum hängt von der Änderungsrate der US-Leitzinsen und der Inflation, ausgedrückt durch den CPI ab. TIPS eignen sich deshalb behelfsmäßig besser, den Zusammenhang zwischen Anleihenzinsen, Inflation und Realzinsen zu zeigen als nominale US-Notes.

Wie dem untersten Korrelationschart (Chart oben) entnommen werden kann, sind TIPS und der Goldpreis positiv korreliert, oftmals sogar über mehrere Jahre mit einem Korrelationskoeffizienten über 0.90. Es lohnt sich daher, neben dem Gold und dem US-Dollar Index auch das Chartbild der TIPS im Auge zu behalten.

Im unteren Chart habe ich hinter den Goldpreis die Entwicklung des TIP-Kurses gelegt. So sieht man die enge Korrelation (derzeit 0.84) zwischen TIP und dem Goldpreis noch einmal besser. Solange sich der TIP-ETF über der $110-Marke hält, sehe ich keine negativen Auswirkungen auf die Goldpreisentwicklung. Ein Ausbruch über $115 wird sich im Umkehrschluss sogar positiv auf den Goldpreis auswirken. Da der TIP-ETF nur behelfsmäßig von mir verwendet wurde um die Realzinsentwicklung nachzubilden, kann und sollte man alternativ auch die offiziellen US-Realzinsen im Auge behalten.

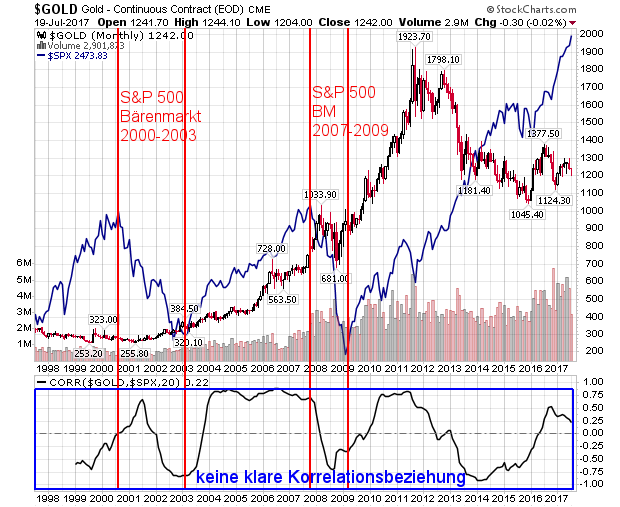

Gold & Aktien: Nicht korreliert, außer es kracht!

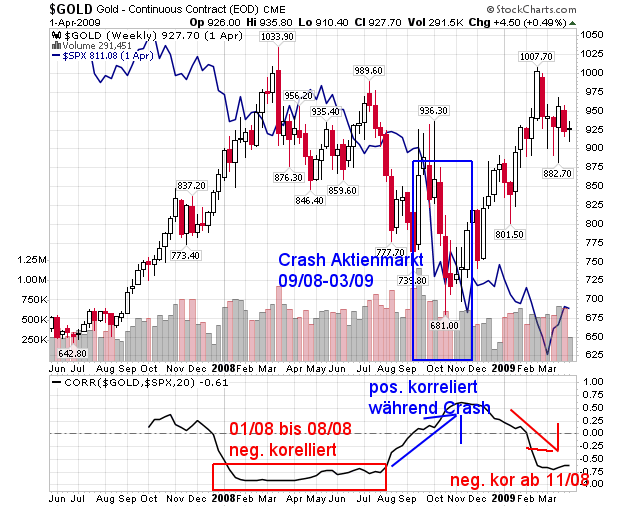

Zuletzt betrachte ich den Zusammenhang zwischen dem Aktienmarkt (repräsentiert durch den S&P 500) und dem Goldpreis. Man sieht im unteren Chart deutlich, dass auf lange Sicht keine stabile Korrelationsbeziehung zwischen den beiden besteht. Während des Aktienbärenmarktes von 2000 bis 2003 stieg Gold (=> neg. Korrelation), im anschließenden Aktienbullenmarkt waren beide positiv korreliert, weil auch Gold mitzog. Zoomen wir nun in das Jahr 2008 und schauen uns den berüchtigten Aktiencrash und dessen Auswirkungen auf Gold einmal genauer an.

Während des Crashs am Aktienmarkt (08/08 bis 10/08) gabe es eine regelrechten Panik, welche nahezu alle Assetklassen gleichzeitig betraf. In Folge von “Margin Calls” kam es so zu einer zwangsweisen Liquidierung von Gold Futures (GC), was zu einem “Minicrash” in Gold in Höhe von ca. -25% in diesem Zeitraum führte, womit wir nun bei einer logischen Kausalitätsbeziehung zw. dem Aktienmarkt und Gold wären: Kracht es am Aktienmarkt – und damit meine ich eine Panik wie 1987 oder 2008, nicht ein normaler Bärenmarkt wie 2000-2003 – kommt es in der Folge zu einem Panikabverkauf bei Gold. Warum ist es wichtig diesen Zusammenhang im Hinterkopf zu behalten? Nun ja, wir befinden uns in einem mittlerweile 9-jährigen Aktienbullenmarkt. 9 Jahre ist ein reifes Alter und der nächste Aktienbärenmarkt ist rein statistisch gesehen längst überfällig. Wenn wir in diesem ein ähnliches Crashszenario wie 2008 bekommen, dann kann es durchaus auch den Goldpreis treffen und mit runter ziehen.

Fazit:

- Die Entwicklung des US-Dollar Index in den nächsten Monaten wird mitausschlaggebend sein, wie es mit dem Goldpreis weitergeht – setzt der USD seinen Bullenrun fort, rechne ich mit einem stagnierenden evtl. sogar einem fallenden Goldpreis. Falls der USD Anfang 2017 seine Hochpunkt markiert hat und von hier ab weiter fällt, steht einem erneuten Goldbullenmarkt nicht mehr viel im Wege.

- Daneben wird die Entwicklung der US-Realzinsen die Preisfindung am Goldmarkt stark beeinflussen. Fallende Realzinsen geben dem Goldpreis Rückenwind, steigende Realzinsen erhöhen hingegen die Opportunitätskosten der Goldhaltung und wirken sich negativ auf den Goldpreis aus. Ob steigende oder fallende Realzinsen wahrscheinlicher sind, werde ich asap in einem eigenen Beitrag erörtern.

- Sollte es an den US-Aktienmärkten zu einem Crash à la 1987, 1989 oder 2008 kommen, muss in Folge von Margin Calls mit einem kurzfristigen Paniktief am Goldmarkt gerechnet werden. Kommt es hingegen zu einem “paniklosen” Aktienbärenmarkt wie in den Jahren 2000-2003, kann es durchaus sein, dass das Geld “aus Aktien raus” und “in Gold reinfließt” und beide entgegengesetzt laufen.

Und damit endet die Gold-Miniserie und ich hoffe, dass dabei alle Leser mindestens genauso viel gelernt haben wie ich beim Recherchieren und Schreiben dieser Zeilen 😉

Morgen werde ich einen Tag “off” vom Traden & Schreiben nehmen, weil die Beisetzung meines Opas ansteht und es manchmal einfach wichtigeres als die Finanzmärkte gibt. ?