Fortsetzung des ersten Artikels zur relativen Stärke. In diesem Artikel werden 3 weitere RS Bestimmungsmethoden vorgestellt (10 min Lesezeit)

_____

Hallo Trader,

am 28.02.2019 habe ich euch in diesem Blogpost eine erste Einführung zur relativen Stärke gegeben. Damals versprach ich euch am Ende des Artikels, dass ich noch drei weitere Möglichkeiten zeigen werde, wie ihr relative Stärke nützlich und einfach für euch anwenden könnt.

Versprechen sind natürlich Ehrensache. Daher wird heute geliefert 🙂

Dr. Levy hatte ein paar gute Ideen, ABER…

Wie ich bereits schrieb, fanden die ernsthaften Überlegungen zur Untersuchung und Nutzung relativer Stärke ihren Beginn mit Levys Arbeiten. Und Dr. Levy hatte hier tatsächlich ein paar gute Ideen. Allerdings weisen diese eine Reihe an Schwächen auf.

Zunächst einmal misst Levy relative Stärke mit seiner beschriebenen Methode gegen die Preishistorie eines Wertpapiers selbst.

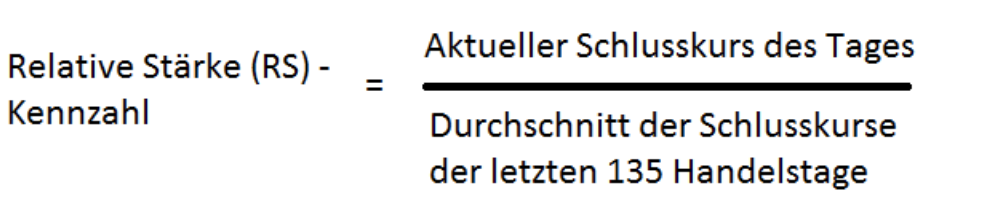

Wir erinnern uns, dass für die Berechnung der RSL (=relative Stärke nach Levy) die folgende Formel gilt:

Levy setzte dabei die folgenden Grenzen als Schwellen an:

- RS-Kennzahl > 1 bedeutet, der Kurs hat ein starkes bzw. positives Momentum

- RS-Kennzahl < 1 bedeutet, der Kurs hat ein schwaches bzw. negatives Momentum.

Darüber hinaus habe ich euch im letzten Artikel gezeigt, wie ihr mittels der RSL-Ziffern ein Ranking erstellen könnt um zu sehen, welche Aktie relativ zu ihrer Preishistorie das größte Momentum zeigt.

Nun gibt es mehrere Varianten von hier aus weiterzumachen.

Eine ist es, auf %-Kategorien (sogenannte „RS percentiles“) umzusteigen. Das bedeutet vereinfacht gesagt, ihr arbeitet jetzt mit der Liste weiter, definiert jedoch, dass z.B. nur die Top 10% oder die schlechtesten 10% der Liste für euch überhaupt in Frage kommen für weitere Analysen. Damit beschränkt ihr euch auf die Liste und versucht diese mit verschiedenen Methoden weiter zu optimieren.

Das kann zu ganz guten Resultaten führen und ich will das hier keineswegs schlechtreden.

Doch ein solcher Ansatz ignoriert natürlich völlig, dass sich viele wertvolle Erkenntnisse nicht selten erst aus direkten Vergleichen von Wertpapierkursen miteinander ergeben. Darüber hinaus ist die beschriebene Vorgehensweise oftmals etwas schwerfälliger und schickt einen als Trader manchmal erst zu spät in eine vielversprechende Position. Das wiederum macht Probleme beim Risiko und Money Management.

… der Begriff der relativen Stärke wurde inzwischen deutlich weiterentwickelt!

Ich möchte euch heute daher drei andere Ansätze vorstellen, die aus meiner Sicht eine zusätzliche Perspektive hinsichtlich der RS ermöglichen (und natürlich auch mit dem RSL-Kriterium kombinierbar sind!). Das Ganze natürlich ohne dabei die Sache zu kompliziert zu machen.

Wir beginnen dabei ganz simpel.

1.) Relative Stärke gegen einen Vergleichsindex

Eine der einfachsten Formen, sich die relative Stärke gegen einen Vergleichsindex anzusehen, lässt sich in fast jedem Chartprogramm umsetzen.

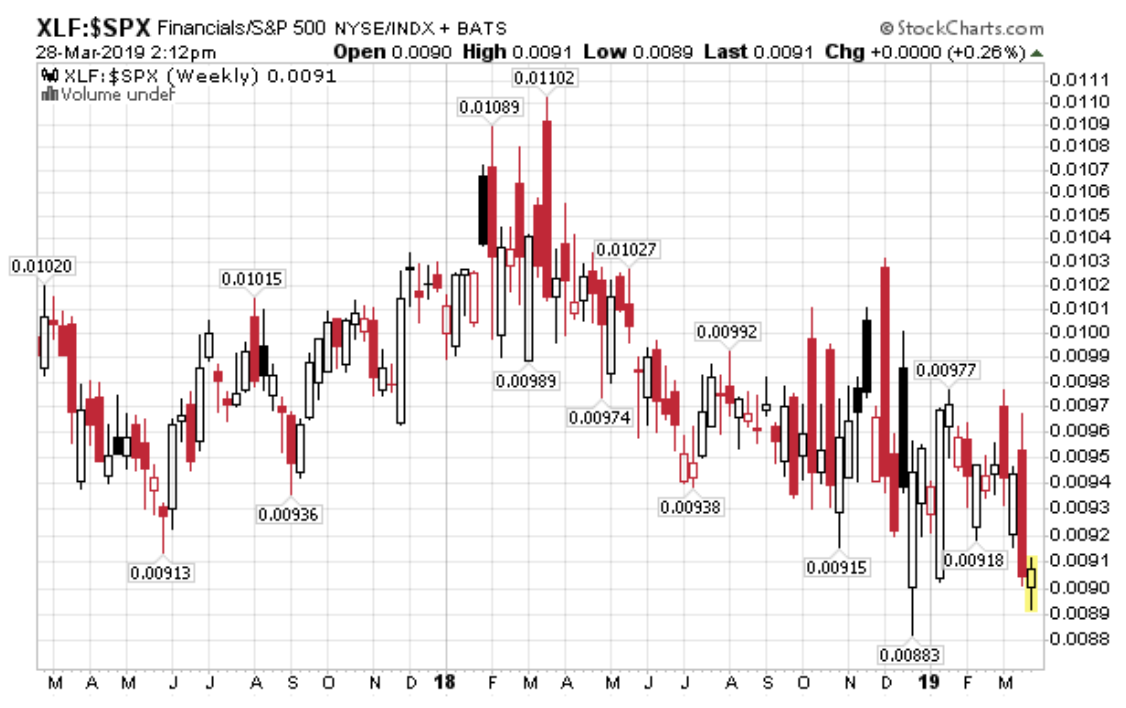

Ihr könnte euch hierzu einfach den Quotienten (also das Verhältnis) aus Wertpapierkurs und Indexkurs anzeigen lassen. Im nachfolgenden Beispiel seht ihr das in Form des amerikanischen Financial Select Sector SPDR ETFs (US-Kürzel: XLF) gegen den S&P 500.

Abbildung: Financial Select Sector SPDR ETF vs. S&P 500 (Quelle: www.stockcharts.com)

Das ist für den Anfang schon mal gar nicht schlecht, zeigt der Chart euch doch zumindest mal die Richtung, in die es mit der relativen Stärke des ETFs gegen den S&P 500 geht.

Doch wirklich sauber und hilfreich ist die Sache noch nicht. Daher möchte ich euch ein besseres Verfahren vorstellen, was meiner Meinung nach zu einer deutlich saubereren Darstellung führt.

Sehen wir uns zunächst den Chart an.

Nachfolgend habe ich euch einen Wochenchart des gleichen Financials ETF dargestellt, dazu zwei Gleitschnitte.

Darunter findet Ihr das Kursverhältnis aus dem obigen Chart, doch glätten wir es mit einem 40-Wochen-Gleitschnitt, um klarere Aussagen zu erhalten.

Als Regel legen wir fest:

- Der Kurs des ETFs zeigt relative Stärke zum S&P 500, wenn das Verhältnis über dem 40-Wochen-Gleitschnitt liegt.

- Der Kurs des ETFs zeigt relative Schwäche zum S&P 500, wenn das Verhältnis unter dem 40-Wochen-Gleitschnitt liegt.

Das Resultat sieht so aus:

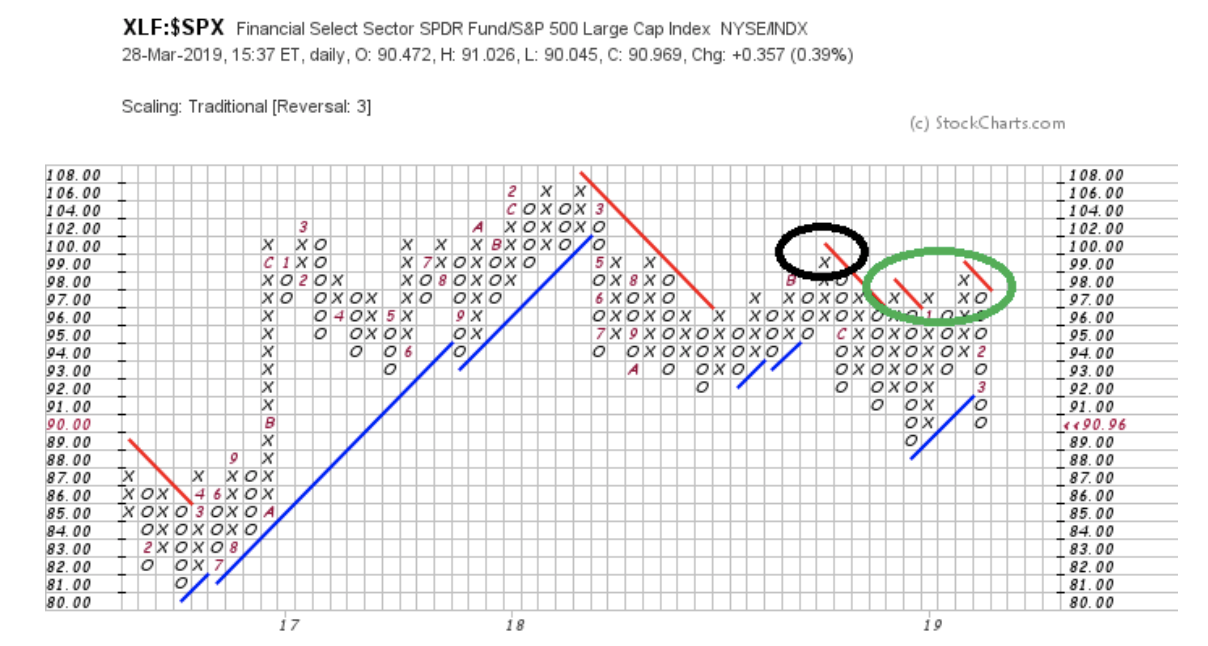

Abbildung: Financial Select Sector SPDR ETF vs. S&P 500 (Quelle: www.stockcharts.com)

Von links nach rechts betrachtend seht ihr zunächst einen Ausbruch des ETF-Kurses nach oben (grün markiert). Netterweise ist dieser ebenfalls von einem Kaufsignal im Bereich der relativen Stärke (siehe zweiter grüner Kreis unten) begleitet. Charttechnik und relative Stärke sprechen die gleiche Sprache. Anschließend geht es für die nächsten Monate ordentlich nach oben. Man sieht hier deutlich, dass der Sektor „spannend“ ist, da er deutlich besser als der Markt läuft. Will heißen: Die großen Adressen haben ihn im Blick.

Im Februar 2018 beginnt man jedoch den ETF abzustoßen, wobei er noch immer besser als der S&P 500 läuft, gemäß unserer Definition von relativer Stärke. Erst im März ist wirklich Schluss damit und der ETF taucht im Bereich der relativen Stärke immer weiter ab.

Vor diesem Hintergrund ist der Fake-Ausbruch im September eigentlich auch nur müde zu belächeln, wenn man parallel dazu einmal schaut, wie sich der Sektor gegen den Gesamtmarkt stellt. Wer clever war, hat die Nummer zum Shorten genutzt und hatte einen super Einstieg. Selbst jetzt ist das Short-Signal gemäß der Regeln im obigen Chart sogar noch intakt und die relative Stärke weiterhin im Rückgang. Und wie ihr seht, haben die Anleger genau das am 50-Wochen-Gleitschnitt auch genutzt (große Kerze abwärts).

Ihr seht also, dass ein kleiner zusätzlicher Chart unter einem Preischart einem doch ein paar ganz interessante Einblicke geben kann.

2.) Relative Stärke mittels Point & Figure

Eine weitere Möglichkeit, sehr einfach relative Stärke gegen einen Vergleichsindex zu visualisieren und dabei auch gleich das Rauschen mit rauszufiltern ist der Einsatz von Point & Figure Charts (kurz: P&F).

Ich gebe zu, diese Variante ist wahrscheinlich nichts für diejenigen unter euch, die den „Tanz von X und Os“ nicht mögen. Doch wer P&F offen gegenübersteht, der erkennt schnell den Vorteil.

Da P&F-Charts ausschließlich Preisveränderungen tracken und es aufgrund der sog. „3-Box-Reversal-Regel“ dauert, bis die Charts umspringen, entfällt die Notwendigkeit eines zusätzlichen gleitenden Durchschnitts, um Kauf- und Verkaufsignale zu bestimmen. Mit anderen Worten: Die Chartdarstellung wird ein gutes Stück einfacher, wenn man es puristisch mag.

Abbildung: Financial Select Sector SPDR ETF vs. S&P 500 (Quelle: www.stockcharts.com)

Alles, was es braucht, ist ein neuer Ausbruch nach oben und eine X-Spalte und ihr wisst, dass ihr ein Kaufsignal habt.

Zugegeben, ein solches Tracking ist Geschmackssache und sicher eher etwas für Trader, die ihre Charts nicht überladen haben wollen.

Doch richtige Power entwickeln P&F-Charts, wenn man sie ein wenig raffinierter einsetzt.

3.) Relative Stärke 2.0 : Die RS-Matrix

Denn P&F-Charts sind binär und lassen Spielraum beim Interpretieren zu. Entweder steht der Chart auf einem Kauf- oder einem Verkaufsignal.

Das eröffnet interessante Möglichkeiten, ein Ranking zu finden.

Aus dem letzten Artikel kennt ihr bereits das Listenverfahren nach Levy. Hier werden jedoch nur die Werte gegen sich selbst betrachtet und nach Momentumstärke geordnet. Das Kriterium ist dabei die RSL-Ziffer.

Mit P&F-Charts geht jedoch noch mehr!

Denn was wäre, wenn wir, z.B. beim S&P 500, ein ganzes „Turnier“ veranstalten würden? Jeder darf einmal gegen jeden spielen auf dem Feld der relativen Stärke?

Mit anderen Worten: Wir messen alle Quotienten aus allen möglichen Aktienkombinationen und generieren damit eine große Menge an RS-Charts.

Durch die Natur der P&F-Charts kann das Spiel nur zugunsten einer Seite jeweils ausgehen. Wer im relativen Stärke Chart (also dem Verhältnis von zwei Kursen zueinander) gewinnt, erhält einen Punkt.

Am Ende wird daraus ein Ranking erstellt.

Das erfordert natürlich ein paar Programmier-Skills und führt schnell zu großen Datenmengen. Das sollte aber niemanden davon abhalten, trotzdem einmal die Gedanken in diese Richtung laufen zu lassen.

Ich will euch das einmal an einem einfachen Beispiel zeigen. Wir nehmen hierzu das S&P 500 Select Sector ETF Modell (zu dem auch der Financials ETF von soeben gehört).

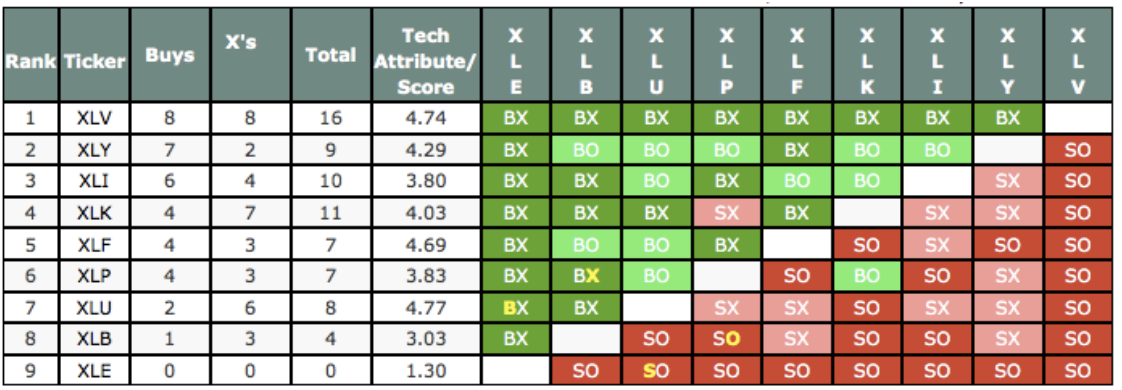

Für das Modell sieht das dann von der Struktur her so aus (noch weitere Kriterien berücksichtigt wie technische Attribute etc.), wie folgendes Beispiel aus dem Jahr 2014 zeigt:

Quelle: http://www.rowewealth.com/relative-strength-matrix

In der linken Spalte findet ihr das Ranking, das eine Aktie hat. Daneben den Ticker, dann die Anzahl der Kaufsignale, welche eine Aktie insgesamt in den P&F-Charts gemacht hat. XLV hätte also in dieser Darstellung bei einer Messung gegen die anderen ETFs in jedem P&F-Chart ein Buy-Signal (wie man auch in der obersten Zeile lesen kann) und jeder dieser P&F-Charts steht in einer X-Spalte. Stärker geht es nicht.

In der Spalte „Total“ werden die beiden Werte addiert. Die spalte „Tech Attribute / Score“ hingegen ist ein weiterer Wert, welcher vom oben verlinkten Asset Manager bzw. Dienstleister intern berechnet wird und kann hier ignoriert werden).

Zugegeben, diese Berechnung nicht ganz einfach. Aber mit ein wenig Programmierkenntnissen lassen sie sich durchaus umsetzen. Auch gibt es für „Hardcore-RS’ler“ und institutionelle Anleger natürlich auch Dienstleister, bei denen man solche Matrizen bequem abonnieren und berechnen lassen kann (z.B. Investor’s Intelligence oder Dorsey Wright, um nur zwei Beispiele zu nennen).

Wer jedoch ein wenig programmieren kann, kann eine solche Matrix auch selbst schaffen und spart sich die Kohle.

Ein Wort zum Schluss

Natürlich sind bei aufwendigen RS-Programmierungen auch immer Aufwand und Nutzen gegeneinander abzuwägen. Aber was eben derartige Matrizen derart stark macht ist, dass sie nur auf objektiven Daten, nämlichen Preisen bzw. deren Verhalten zueinander, basieren. Hier kann kein Management falsche Kennzahlen berichten und hier gibt es auch kein „Bauchgefühl“. Der Preis lügt nicht.

Auch gibt es neben den hier vorgestellten Varianten natürlich viele weitere Möglichkeiten, sich mit relativer Stärke zu befassen. RS ist ein riesiges Feld, das stets weiterentwickelt wird. Mein Ziel mit den beiden Artikeln war es lediglich, euch einen kleinen Zugang zu geben und einmal auf das mächtige Kriterium „relative Stärke“ aufmerksam zu machen.

Es ist wie bei allem im Trading: Findet einfach euren eigenen Style, experimentiert mit den Ansätzen, die ich euch hier vorstelle und macht das Thema für euch nützlich.

Sicher ist dabei: Relative Stärke schafft beim Trading einen nachweislichen Mehrwert.

Nutzt ihn für euch und profitiert.

Good Trading & liebe Grüße aus Bali,

Pasa

_____

Immer am Ende eines Kalendermonats erhaltet ihr mit dem kostenlosen Tradevolution-Newsletter 4 kompakte Chartanalysen in Textform mit welchen ihr gut vorbereitet in den neuen Handelsmonat starten könnt. Besprochene Anlageklasse sind u.a. Aktien, Rohstoffe, Forex, Anleihen und Kryptowährungen. Außerdem erhaltet ihr einen Monatsrückblick was veröffentlichte youtube Videos und Blogartikel angeht. Tragt euch einfach in den Verteiler ein 🙂

Unter diesem Link findet ihr die Februar Ausgabe des Newsletters